Alto contrasto

FAQ

Was ist der Unterschied zwischen CSRD und ESRS?

Die Corporate Sustainability Reporting Directive (CSRD) ist eine EU-Richtlinie, die Unternehmen verpflichtet, standardisierte Berichte zu Nachhaltigkeitsaspekten wie Umwelt, Soziales und Unternehmensführung zu erstellen, während die European Sustainability Reporting Standards (ESRS) konkrete Standards und Leitlinien bereitstellen, die festlegen, wie diese Berichte nach den Anforderungen der CSRD erstellt und strukturiert werden sollen.

Die CSRD legt also den Rahmen und die Berichtspflicht fest, und die ESRS liefert die methodischen Standards, um die Berichte konsistent und vergleichbar zu gestalten.

Welche Unternehmen müssen laut CSRD berichten? Und ab wann?

Zeitplan für die CSRD-Umsetzung

- Geschäftsjahr 2024 (Berichtsjahr 2025)

- GROSSE KAPITALMARKTORIENTIERTE KAPITALGESELLSCHAFTEN

- Unternehmen mit mehr als 500 Mitarbeitenden (zuvor berichtspflichtig gemäß NFDR), unabhängig davon, ob börsennotiert oder nicht

- Geschäftsjahr 2025 (Berichtsjahr 2026)

- GROSSE UNTERNEHMEN

- Börsennotierte und nicht börsennotierte Unternehmen, die zwei der folgenden Kriterien erfüllen:

- >250 Mitarbeitende

- >€50M Umsatz

- >€25M Bilanzsumme

- Geschäftsjahr 2026 (Berichtsjahr 2027)

- KAPITALMARKTORIENTIERTE KMUS

- Muss an einem regulierten EU-Markt notiert sein und zwei der folgenden Kriterien erfüllen:

- >10 Mitarbeitende

- >€900K Umsatz

- >€450K Bilanzsumme

- Geschäftsjahr 2028 (Berichtsjahr 2029)

- NICHT EU-UNTERNEHMEN

- Internationale Unternehmen mit einer Niederlassung oder Tochtergesellschaft in der EU

- >€150M Gesamterlös in der EU in den letzten zwei Jahren und

- Mindestens eine Tochtergesellschaft, die die Kriterien für ein großes EU-Unternehmen oder ein EU-KMU erfüllt oder

- Mindestens >€40M Umsatz einer EU-Tochtergesellschaft

Muss ich etwas tun, wenn ich nicht von der CSRD betroffen bin?

Durch den „Trickle-Down“-Effekt kann es durchaus sein, dass größere Unternehmen Daten und Angaben zur Nachhaltigkeit der Lieferanten benötigen. Das heißt, dass indirekt auch kleinere Unternehmen, die Zulieferer von großen – von der CSRD betroffenen – Unternehmen sind, Daten sammeln und nachhaltiger wirtschaften müssen. Die EFRAG stellt mit dem VSME-Standard eine Vorlage für die freiwillige Berichterstattung für KMUs zur Verfügung.

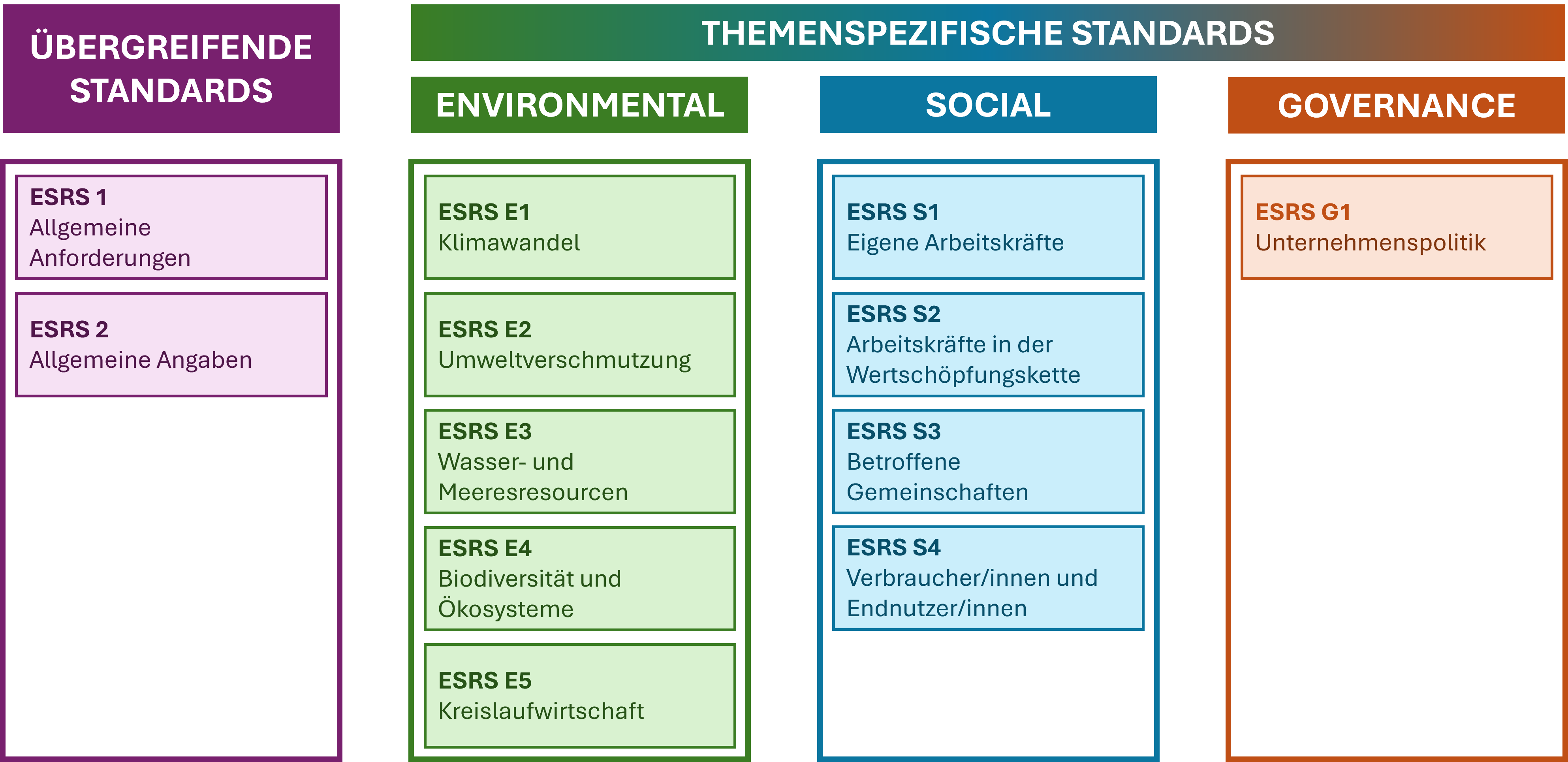

Wie lauten die ESRS-Standards?

Die bereichsübergreifenden Standards legen Anforderungen und Angaben fest, die für alle berichtpflichtigen Unternehmen verbindlich sind. Die themenbezogenen Standards definieren Anforderungen und Angaben für jene Themen, die für das Unternehmen wesentlich und relevant sind. Welche Themen für das Unternehmen wichtig sind, erfährt man mit der sog. doppelten Wesentlichkeitsanalyse.

Was ist die doppelte Wesentlichkeit?

Bei der Berichterstattung laut CSRD gilt das Prinzip der doppelten Wesentlichkeit (double materiality). Demnach müssen Unternehmen aus zwei verschiedenen Sichtweisen berichten:

- Finanzielle Wesentlichkeit (financial materiality): Wie sich Nachhaltigkeitsthemen finanziell auf das Unternehmen auswirken (Outside-In-Perspektive).

Beispiel: Erhöhte Produktionskosten durch rechtliche Auflagen - Impact Wesentlichkeit (impact materiality): Wie sich die Handlungen des Unternehmens auf Menschen und Umwelt auswirken (Inside-Out-Perspektive)

Beispiel: Ausstoß von CO2-Emissionen, Verstöße gegen die Sicherheit am Arbeitsplatz entlang der Wertschöpfungskette

Was ist eine Wesentlichkeitsanalyse?

Mit einer Wesentlichkeitsanalyse erörtern Unternehmen, welche Nachhaltigkeitsthemen für sie relevant sind. Dazu sammelt man Informationen durch die Miteinbeziehung von Stakeholdern (Kunden, Mitarbeiter, Investoren) und analysiert Geschäftsaktivitäten, um diese nach Relevanz in Bezug auf die Nachhaltigkeit zu bewerten.

Wie führe ich eine doppelte Wesentlichkeitsanalyse durch?

Folgende vier Schritte sind für eine korrekte Durchführung der Wesentlichkeitsanalyse wichtig:

- Schritt: Identifizierung der für das Unternehmen relevante Themen und Einbindung der Stakeholder

In diesem ersten Schritt sollten Sie verstehen, in welchem Kontext ihr Unternehmen liegt und welche ESG-Themen für Sie wichtig sind. Analysieren Sie hierzu Ihre Geschäftsaktivitäten, Ihr Geschäftsmodell und Ihre gesamte Wertschöpfungskette. Binden Sie dabei alle relevanten Stakeholder wie Kunden, Mitarbeiter, Investoren und Lieferanten ein, um zu verstehen, welche Themen aus deren Sicht am wichtigsten sind. Dies ist von der CSRD vorgeschrieben und kann Ihnen dabei helfen, ein umfassendes Bild der externen Erwartungen zu schaffen. - Schritt: Erstellung einer Liste mit wesentlichen Nachhaltigkeitsthemen und IROs

Erstellen Sie eine Liste (sog. „long list“) der Themen, die als wesentliche Umwelt-, Sozial- und Governance-Bereiche identifiziert wurden. Berücksichtigen Sie hierbei IROs (Impact, Risks, Opportunities): also Themen, die sich auf Umwelt und Gesellschaft auswirken (Impact), potenzielle Risiken für das Unternehmen darstellen (Risks) oder neue Chancen eröffnen könnten (Opportunities). - Schritt: Bestimmung der endgültigen Liste

Bewerten Sie die identifizierten Themen anhand der sogenannten doppelten Wesentlichkeit: Welche Themen haben den größten Einfluss auf die Umwelt und Gesellschaft, und welche haben die größte Relevanz für den wirtschaftlichen Erfolg des Unternehmens? Diese Bewertung hilft Ihnen, die endgültigen, wichtigsten Themen zu priorisieren.- Impact Materiality Assessment

- Wenden Sie geeignete quantitative und/oder qualitative Schwellenwerte an, um die Wesentlichkeit der aktuellen und potenziellen Auswirkungen zu bewerten

- Legen Sie für tatsächliche negative Auswirkungen das Ausmaß, den Umfang und den Schweregrad fest. Schätzen Sie bei potenziellen negativen Auswirkungen die Eintrittswahrscheinlichkeit und Zeithorizont an.

- Wiederholen Sie diesen Schritt mit den tatsächlich und potenziell positiven Auswirkungen

- Financial Materiality Assessment

- Wenden Sie geeignete quantitative und/oder qualitative Schwellenwerte an, um die finanziellen Auswirkungen in Bezug auf Leistung, Finanzlage, Cashflows und Zugang zu Kapital festzulegen

- Risiken und Chancen werden auf Grundlage ihrer Eintrittswahrscheinlichkeit und ihrer potenziellen finanziellen Auswirkungen bewertet.

- Nach Anwendung der definierten Schwellenwerte fassen Sie die Ergebnisse der Impact- und finanziellen Wesentlichkeitsanalyse zusammen. Das Ergebnis ist Ihre endgültige Liste der wesentlichen Nachhaltigkeitsthemen mit wesentlichen Auswirkungen, die zu wesentlichen Risiken und Chancen führen.

- Impact Materiality Assessment

- Schritt: Berichten Sie über den Prozess und die Ergebnisse der Wesentlichkeitsanalyse

Erstellen Sie eine transparente und gut verständliche Dokumentation des Prozesses und der Ergebnisse. Dieser Bericht sollte erläutern, wie die Themen identifiziert und priorisiert wurden und welche Auswirkungen diese Themen auf das Unternehmen und die Stakeholder haben. Dies ermöglicht es Investoren, Prüfern und anderen Interessengruppen, die Nachhaltigkeitsstrategie und ihre Bedeutung für das Unternehmen besser nachzuvollziehen.

CSRD und ESRS

Waren diese Informationen hilfreich?