Alto contrasto

Nachhaltigkeitsberichterstattung nach Europäischem ESRS Standard

In den letzten Jahren ist die Nachhaltigkeitsberichterstattung zu einer wichtigen Praxis für Unternehmen, insbesondere in Europa, geworden. Während sich diese Berichterstattung traditionell auf wirtschaftliche Faktoren konzentrierte, umfasst sie nun auch ökologische, soziale und Governance-Aspekte (ESG) und spiegelt eine umfassende Sichtweise der Unternehmensverantwortung wider. Die zunehmende Bedeutung der Nachhaltigkeit in Europa wird durch neue Rahmenwerke, Vorschriften und Gesetze, wie zum Beispiel dem europäischen Green Deal vorangetrieben. Hierbei gelten einige Vorgaben für manche Unternehmen als freiwillig, andere sind aber für alle verbindlich. Hierbei steigt auch zunehmend der Druck von Regulierungsbehörden, Investoren und der Gesellschaft, dass Unternehmen ihre ökologischen, sozialen und wirtschaftlichen Auswirkungen transparent offenlegen. Um dem entgegenzuwirken, hat die Europäische Union (EU) eine neue Richtlinie zur Standardisierung der Nachhaltigkeitsberichtserstattung für Unternehmen eingeführt. Aufgrund der Komplexität und des Umfangs der neuen Richtlinie ist hierbei eine frühzeitige Vorbereitung auf die neuen Anforderungen zur Sicherstellung der verantwortungsbewussten Kommunikation der nachhaltigkeitsbezogenen Daten von hoher Bedeutung.

Im Jahr 2023 hat die EU die Europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS) als Teil der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) verabschiedet. Diese neue Richtlinie ersetzt die Richtlinie zur nichtfinanziellen Berichterstattung (NFRD) und soll die Nachhaltigkeitsberichterstattung in der gesamten EU standardisieren und verbessern. Die ESRS enthalten detaillierte Richtlinien darüber, was und wie Unternehmen über ihre Nachhaltigkeitsbemühungen berichten sollten, wodurch alle Stakeholder einheitliche, vergleichbare und zuverlässige Informationen erhalten. Ab 2025 werden alle großen Unternehmen und börsennotierten KMU in der EU verpflichtet sein, einen detaillierten Nachhaltigkeitsbericht für ihr letztes Geschäftsjahr vorzulegen - die vollständige Umsetzung wird für 2029 erwartet.

Zeitplan für die CSRD-Umsetzung

- Geschäftsjahr 2024 (Berichtsjahr 2025)

- GROSSE KAPITALMARKTORIENTIERTE KAPITALGESELLSCHAFTEN

- Unternehmen mit mehr als 500 Mitarbeitern (zuvor berichtspflichtig gemäß NFDR), unabhängig davon, ob börsennotiert oder nicht

- Geschäftsjahr 2025 (Berichtsjahr 2026)

- GROSSE UNTERNEHMEN

Börsennotierte und nicht börsennotierte Unternehmen, die zwei der folgenden Kriterien erfüllen:- >250 Mitarbeiter

- >€50M Umsatz

- >€25M Bilanzsumme

- GROSSE UNTERNEHMEN

- Geschäftsjahr 2026 (Berichtsjahr 2027)

- KAPITALMARKTORIENTIERTE KMUS

Muss an einem regulierten EU-Markt notiert sein und zwei der folgenden Kriterien erfüllen:- >10 Mitarbeiter

- >€900K Umsatz

- >€450K Bilanzsumme

- KAPITALMARKTORIENTIERTE KMUS

- Geschäftsjahr 2028 (Berichtsjahr 2029)

- NICHT EU-UNTERNEHMEN

- Internationale Unternehmen mit einer Niederlassung oder Tochtergesellschaft in der EU

- >€150M Gesamterlös in der EU in den letzten zwei Jahren und

- Mindestens eine Tochtergesellschaft, die die Kriterien für ein großes EU-Unternehmen oder ein EU-KMU erfüllt oder

- Mindestens >€40M Umsatz einer EU-Tochtergesellschaft

Schritte zur Umsetzung der Nachhaltigkeitsberichterstattung

Die Nachhaltigkeitsberichterstattung kann für Unternehmen eine besondere Herausforderung darstellen. Große Unternehmen müssen bereits im Jahr 2025 mit der Datenerhebung beginnen und entsprechend im Jahr 2026 veröffentlichen. Dies stellt die Unternehmen oft vor neue Herausforderungen, da bisher nur wenige Vorbereitungen für die Datenerhebung getroffen wurden oder die nötige Expertise in diesem Bereich nicht aufgebaut wurde. Neben den direkt betroffenen großen Unternehmen müssen sich auch KMUs auf die neue Gesetzgebung vorbereiten. Denn viele der KMUs sind häufig indirekt durch den "Trickle-Down-Effekt" betroffen. Häufig sind dabei KMUs Teil der Wertschöpfungskette von größerem Unternehmen und werden dadurch aufgefordert, Nachhaltigkeitsdaten und -informationen für deren Berichterstattung bereitzustellen, da bei der CSRD auch Daten bzgl. der Wertschöpfungskette offengelegt werden müssen.

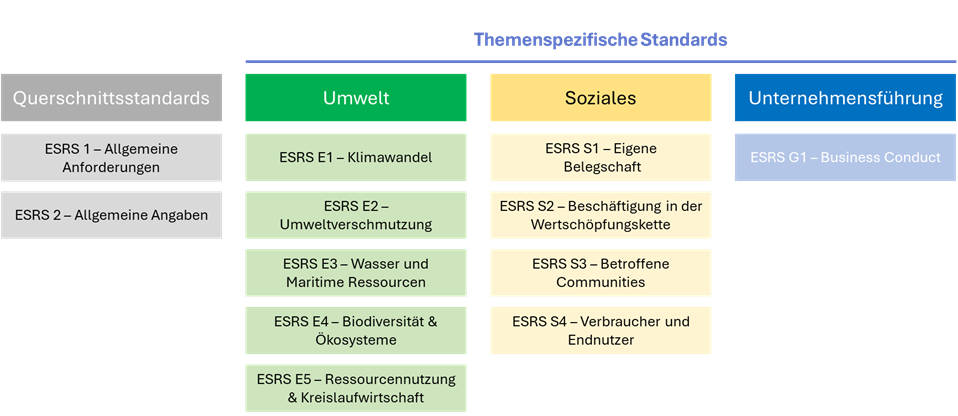

Trotz dieser Herausforderungen kann ein effektives Management der Nachhaltigkeitsberichterstattung das Image eines Unternehmens verbessern und neue Wachstumschancen schaffen. Um diese Chancen bestmöglich zu nutzen, ist es entscheidend, ein Verständnis für die neuen Standards aufzubauen. Die ESRS sind darauf ausgelegt, die Nachhaltigkeitsbemühungen eines Unternehmens in drei wesentlichen Dimensionen darzustellen: Umwelt, Soziales und Unternehmensführung. Jede Dimension umfasst spezifische Themen, die das Unternehmen offenlegen muss, einschließlich der Auswirkungen seiner Geschäftstätigkeit auf jede dieser Bereiche, der Maßnahmen zur Minderung dieser Auswirkungen und wie diese Wechselwirkungen potenziell das Geschäft beeinflussen könnten. Abbildung 2 gibt hierbei einen Überblick über die verschiedenen Querschnittsthemen und themenspezifischen Standards der ESRS.

Abbildung 2. Übersicht der ESRS Standards

Um den Berichterstattungsprozess zu starten, ist es wichtig, die grundlegenden Konzepte zu verstehen. Im Zentrum der Identifizierung und Offenlegung wesentlicher Nachhaltigkeitsthemen steht das Konzept der doppelten Wesentlichkeit (siehe Abbildung 2). Dieses Konzept bewertet sowohl die Auswirkungen des Unternehmens auf externe Faktoren wie Umwelt und Gesellschaft als auch die Chancen und Risiken, die diese Nachhaltigkeitsthemen für die Geschäftstätigkeit und finanzielle Leistung des Unternehmens mit sich bringen. Auf Basis dieser zweidimensionalen Betrachtung wird über ein Nachhaltigkeitsthema berichtet, sobald es in einer der beiden Dimensionen als wesentlich gilt. Dieses Konzept wurde bereits in anderen freiwilligen Nachhaltigkeitsberichtsstandards wie der Global Reporting Initiative (GRI) umgesetzt. Dadurch wird eine ganzheitliche Betrachtung sichergestellt, bei der Unternehmen nur über für sie relevanten Nachhaltigkeitsthemen berichtet müssen.

Abbildung 3. Das Konzept der doppelten Wesentlichkeit

Ebenso wie die GRI sieht auch der ESRS die doppelte Wesentlichkeit als Grundlage für die Nachhaltigkeitsberichterstattung vor. Die ESRS sehen jedoch eine strukturiertere und stärker regulierte doppelte Wesentlichkeit vor, die explizit sowohl die Auswirkungen auf die Umwelt als auch die finanziellen Chancen und Risiken bewertet. Hierfür wurden verschiedene Leitlinien veröffentlichtet, um den Unternehmen bei der Umsetzung zu helfen und die notwendigen Anforderungen für die Bewertung zu ermitteln. Unternehmen, die ihre eigene doppelte Wesentlichkeitsbewertung entwickeln, sollten dabei folgende Schritte befolgen:

- Verstehen Sie den Kontext Ihrer Organisation: Berücksichtigen Sie die Anliegen von Stakeholdern wie Kunden, Mitarbeitern, Investoren und der Gesellschaft. Priorisieren Sie diese Themen auf der Grundlage ihrer Auswirkungen und Relevanz sowohl für die Stakeholder als auch für Ihr Unternehmen.

- Identifizieren Sie potenzielle Auswirkungen, Risiken und Chancen: Bestimmen Sie die wichtigsten Umwelt-, Sozial- und Governance-Themen für Ihr Unternehmen entlang der Wertschöpfungskette. Befragen Sie die Stakeholder durch Umfragen und Konsultationen, vergleichen Sie sie mit anderen Unternehmen der Branche, prüfen Sie die einschlägigen Vorschriften und Standards (wie ESRS, GRI und SASB) und setzen Sie Prioritäten auf der Grundlage ihrer Auswirkungen und strategischen Bedeutung. Daraus ergibt sich oft eine vorläufige Liste von Themen, die durch weitere Iterationen mit Interessengruppen und interne Überprüfungen verfeinert wird.

- Bewertung der wesentlichen Auswirkungen: Bewerten Sie die finanzielle und nicht-finanzielle Leistung Ihres Unternehmens. Dazu gehört die Anwendung qualitativer und quantitativer Schwellenwerte zur Bewertung der Auswirkungen und der finanziellen Wesentlichkeit und schließlich die Festlegung der Aspekte, über die berichtet werden soll.

Nach Abschluss der doppelten Wesentlichkeitsbewertung müssen die Unternehmen über die wesentlichen Aspekte berichten. Die Daten sollten dabei an die ESRS-Anforderungen angepasst werden, um sicherzustellen, dass qualitative und quantitative Informationen umfassend offengelegt werden.

Herausforderungen und Chancen der Berichterstattung

Die Nachhaltigkeitsberichterstattung birgt dabei sowohl Herausforderungen als auch Chancen, insbesondere bei der Datenerhebung und -verwaltung. In der Vergangenheit wurden Daten vor allem für leistungsorientierte Analysen erhoben, wie z. B. zur Messung der Rentabilität des Unternehmens oder der Gesamtanlageneffizienz (OEE) in der Fertigung. Um langfristig Aufwände zu minimieren, besteht die größte Herausforderung nun, genaue und umfassende Daten zu Umwelt-, Sozial- und Governance-Aspekten auf kontinuierliche und automatisierte Weise zu erfassen. Dies erfordert die Bewertung und Digitalisierung bestehender Daten in Systemen wie ERP (Enterprise Resource Planning) oder MES (Manufacturing Execution Systems), die Identifizierung von Lücken und die Implementierung neuer Datenerfassungs- und Analyseprozesse. Die Sicherstellung einer hohen Datenqualität und -konsistenz ist entscheidend für die Erstellung zuverlässiger Nachhaltigkeitsberichte. Dies gelingt vor allem durch die Identifizierung der Lücken und Aufbau der entsprechenden Kompetenzen z.B. durch Schulungen. Darüber hinaus hilft auch der frühzeitige Kontakt mit Stakeholder Gruppen, um einen klaren Plan zur Einhaltung der Fristen, insbesondere bis 2025, zu entwickeln.

Neben den bestehenden Herausforderungen bietet die Automatisierung der Datenerfassung und -überwachung zahlreiche Chancen wie z.B. der erheblichen Steigerung der Effizienz. Wie der Managementtheoretiker Peter Drucker sagte: „Was man nicht messen kann, kann man nicht lenken." Wird die Nachhaltigkeitsberichtserstattung Unternehmen dabei helfen, ihre Nachhaltigkeitsbemühungen zu verbessern und erfolgreicher zu gestalten. Darüber hinaus verringert die Automatisierung der Datenerfassung den manuellen Arbeitsaufwand, verbessert die Datengenauigkeit und sorgt für Konsistenz. Unternehmen können dabei bestehende Systeme nutzen, um die Erhebung Nachhaltigkeitsdaten zu integrieren und Softwarelösungen für die automatisierte Berichterstattung einsetzen. Neben den technischen Lösungen wird auch die Förderung einer Kultur der kontinuierlichen Verbesserung der Datenverwaltungspraktiken auch den langfristigen Erfolg der Nachhaltigkeitsberichterstattung unterstützen.

Tipps zur Bewältigung der Herausforderungen:

- Entwickeln Sie einen klaren Plan zur Einhaltung der Fristen.

- Binden Sie frühzeitig mit Stakeholdern ein, um die wichtigsten ESG-Themen für Ihr Unternehmen zu identifizieren.

- Bauen Sie keinen kostspieligen Overhead für die Nachhaltigkeitsberichterstattung auf, sondern sorgen Sie dafür, dass jede Abteilung zur Datenerfassung und zu Verbesserungsmaßnahmen beiträgt.

- Analysieren Sie bestehende Datenlücken und arbeiten Sie an einer automatisierten ESG-Datenerfassung.

Autoren

MSc. Katherin Salamanca, Prof. Erwin Rauch, Sustainable Manufacturing Lab, Fakultät für Ingenieurwissenschaften der Freien Universität Bozen.

Wie sich die Unternehmen vorbereiten können

Waren diese Informationen hilfreich?